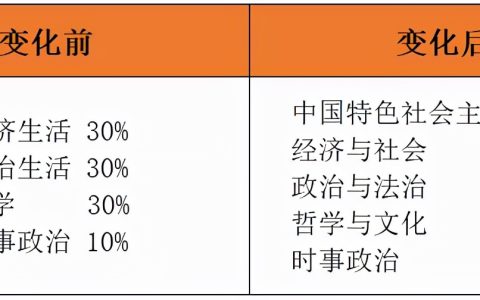

2022初级会计5月7号开始考试,今年变化的内容太多,初级章节名称和内容均发生变动,实务增加了长投、生产性生物资产、投资性房地产等内容,书比去年将近多了一百页!

如果平时比较忙的伙伴,建议有针对性地去背诵,这样可以极大缩小复习的范围,我们要提前跟上“改动”的步伐,知己知彼才能百战不殆。

记忆知识点的最好的方法,就是通过分类和整理的方法,按章节进行分类,在记忆的时候可以起到相互支撑和相互帮助的作用,很快就把这些知识牢牢地记住大脑中,因为我们让知识形成了体系。

正好这位博士老师把2022初级会计实务,总结成28张栩栩如生的重点思维导图,每一个导图都有相关联的知识点,按照一定的逻辑把它们放在一块去记忆,就会很容易把它们轻松植入大脑!

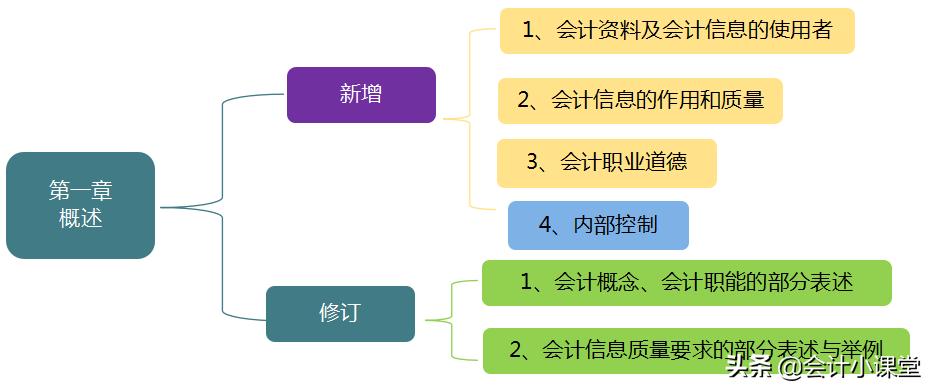

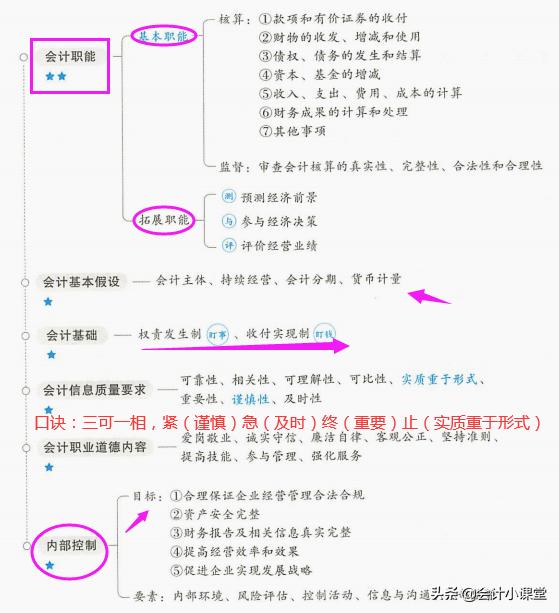

第一章 概述

< p>

思维导图

重要:会计职能、会计信息质量要求、会计职业道德的内容、内部控制五个要素

< p>

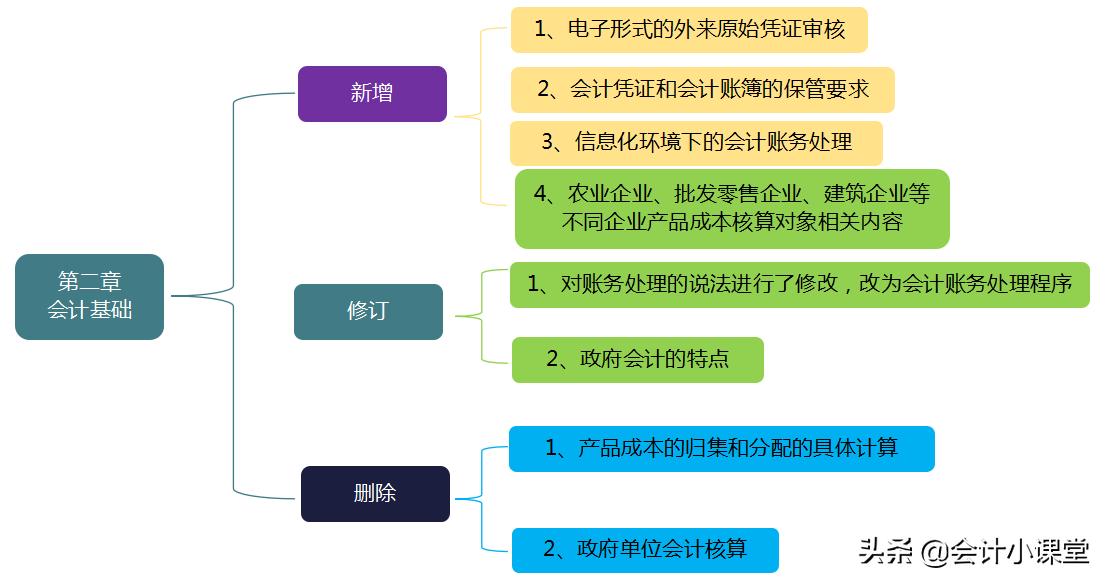

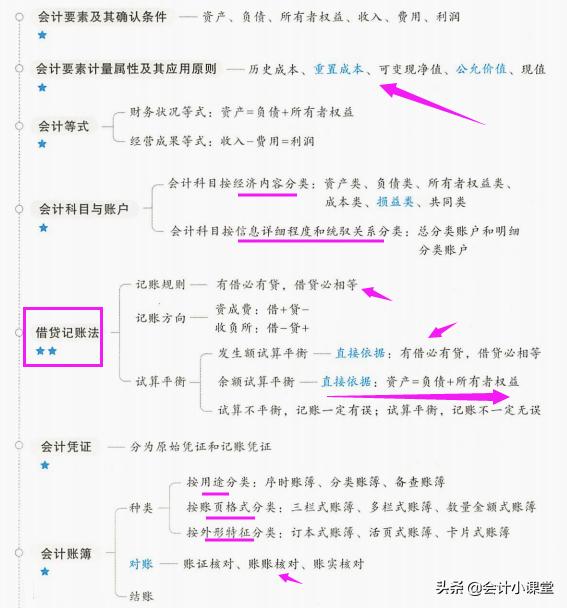

第二章、会计基础

< p>

思维导图

重要:会计等式、会计科目、借贷记账法、原始凭证的实际业务案例归属类别、原始凭证金额错误处理办法、会计账簿

< p>

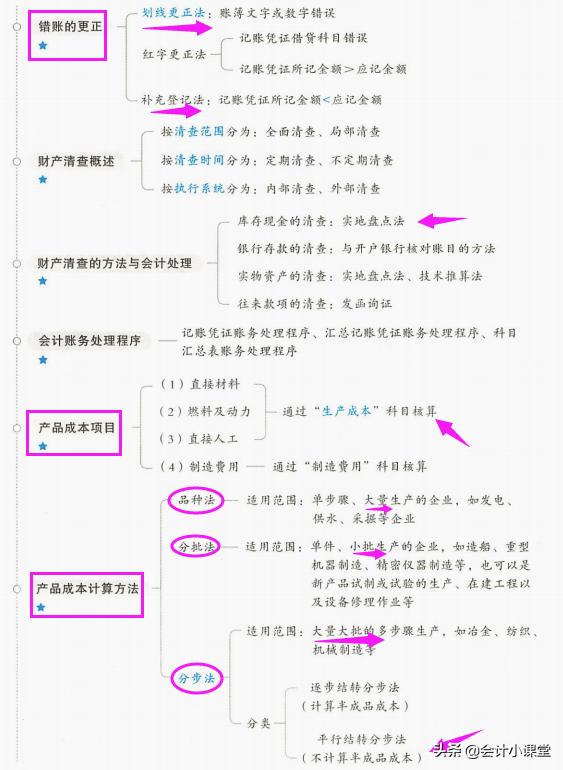

三种更正方法的适用范围、财产清查的方法与会计处理、产品成本的构成及成本金额的计算、“制造费用”科目核算的内容

< p>

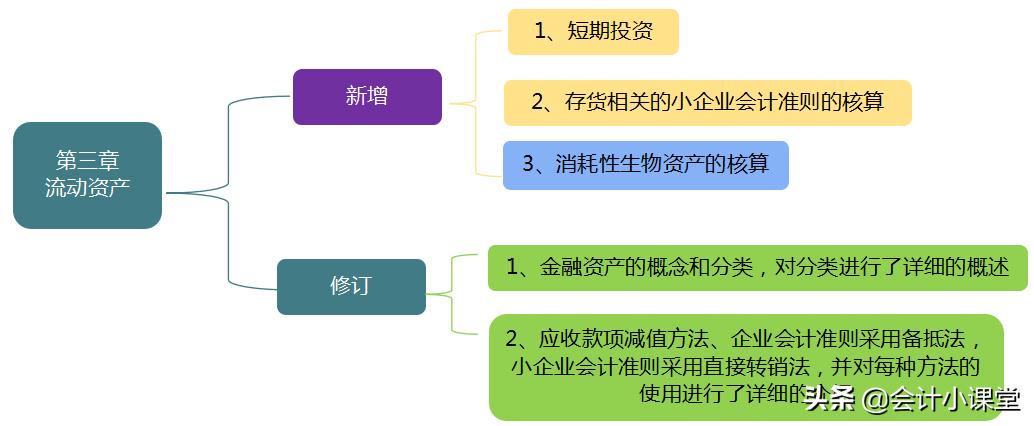

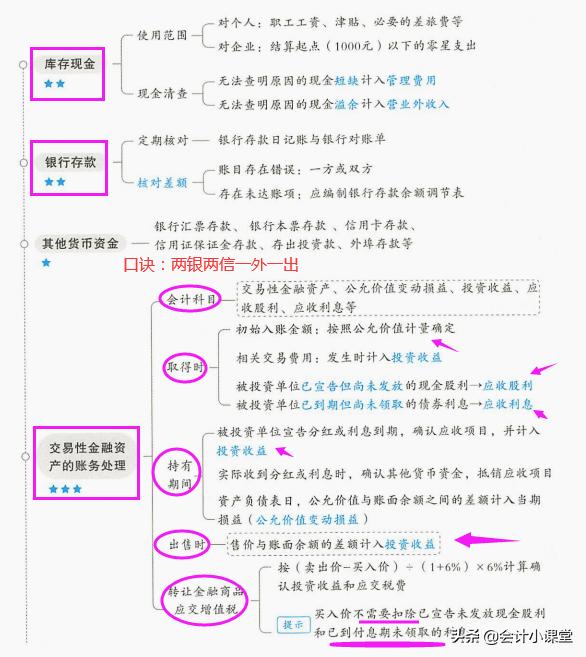

第三章、流动资产

< p>

思维导图

重要:现金短缺或溢余报经批准前后的账务处理、其他货币资金、交易性金融资产的初始入账金额的计算、取得交易性金融资产时各项目的归属科目、交易性金融资产相关业务对损益类科目的影响

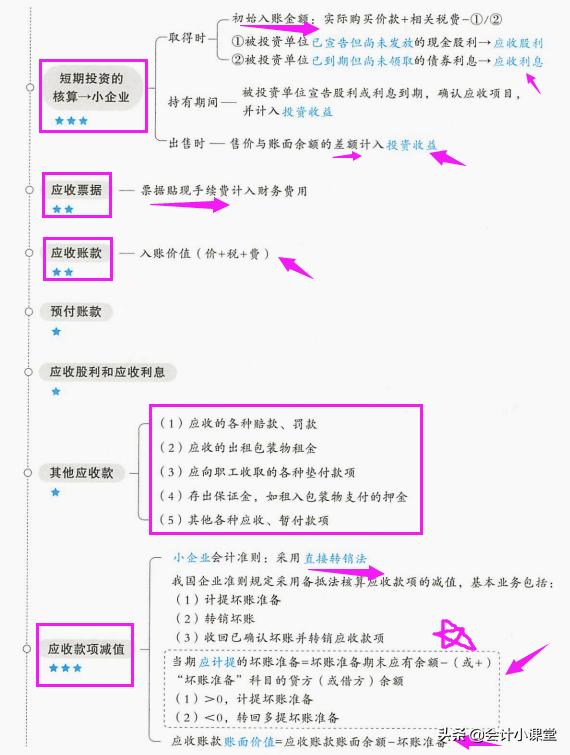

< p>

应收票据核算、应收账款的入账价值、其他应收款核算内容、应收款项减值

< p>

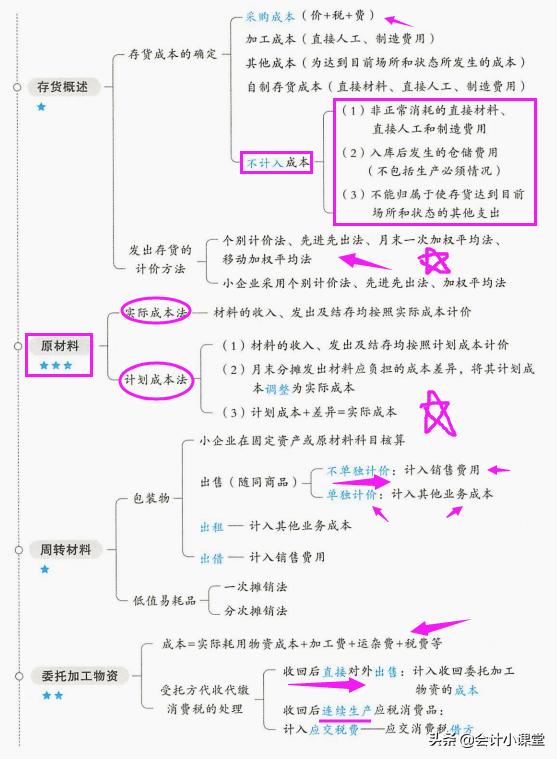

存货采购成本的内容、一般纳税人和小规模纳税人购入存货初始入账价值的计算、运输途中合理损耗对总成本和单位成本的影响、先进先出法发出存货计价方法的运用、实际成本法下原材料入账价值的确认、材料成本差异科目的账户结构及借方、贷方的核算内容

< p>

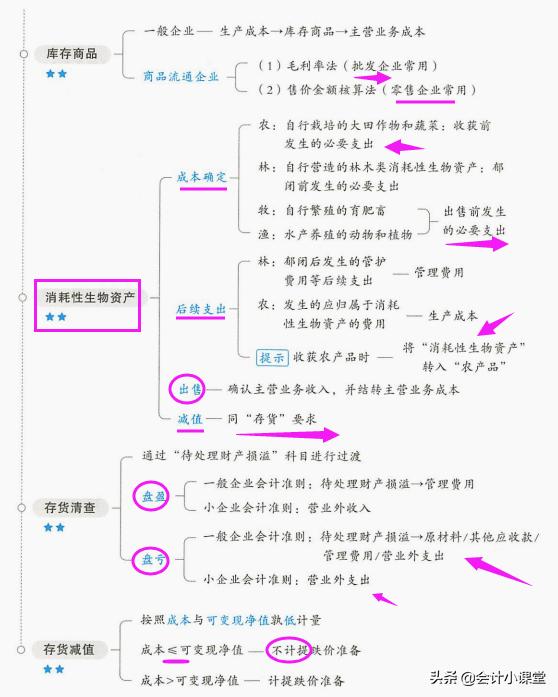

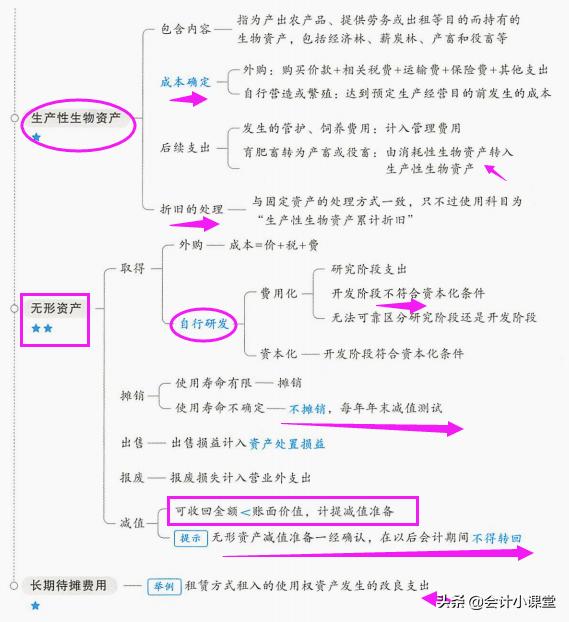

消耗性生物资产的成本确定、消耗性生物资产的账务处理、存货盘亏及毁损的净损失的计算、不同原因导致存货盘亏及毁损的账务处理、存货可变现净值的计算

< p>

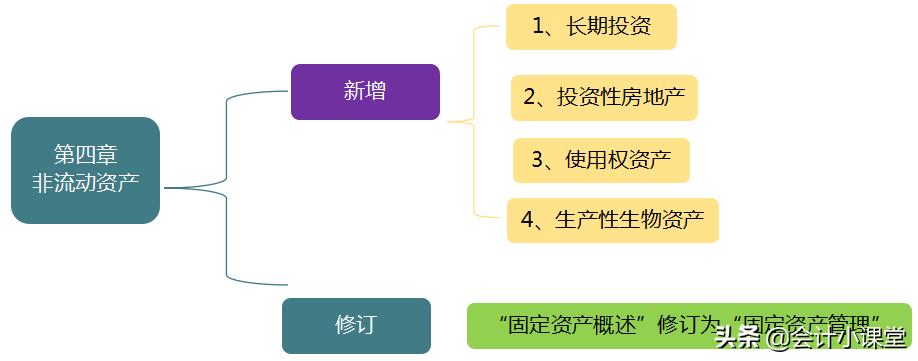

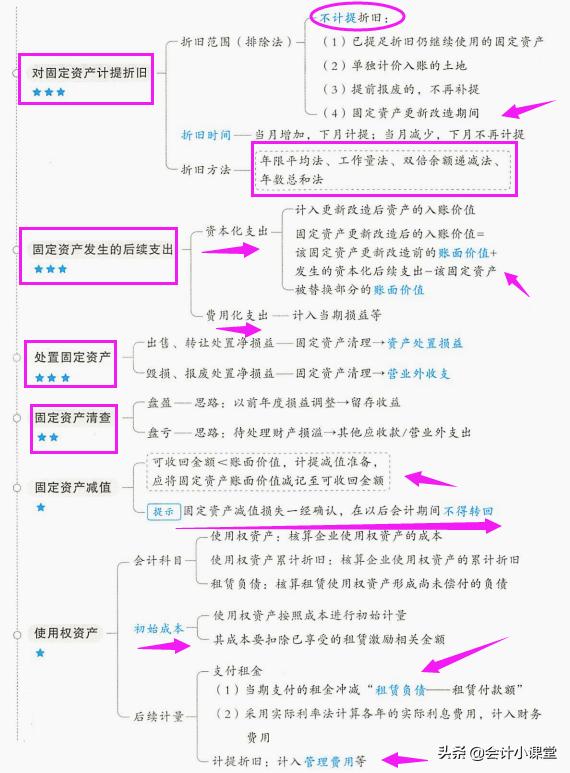

第四章、非流动资产

< p>

思维导图

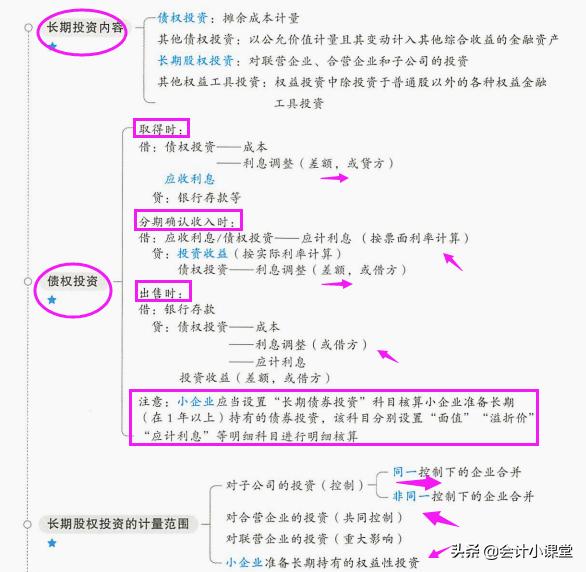

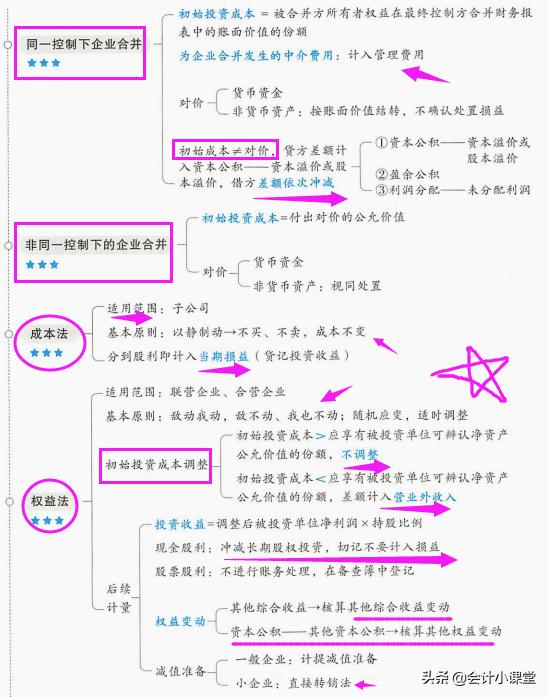

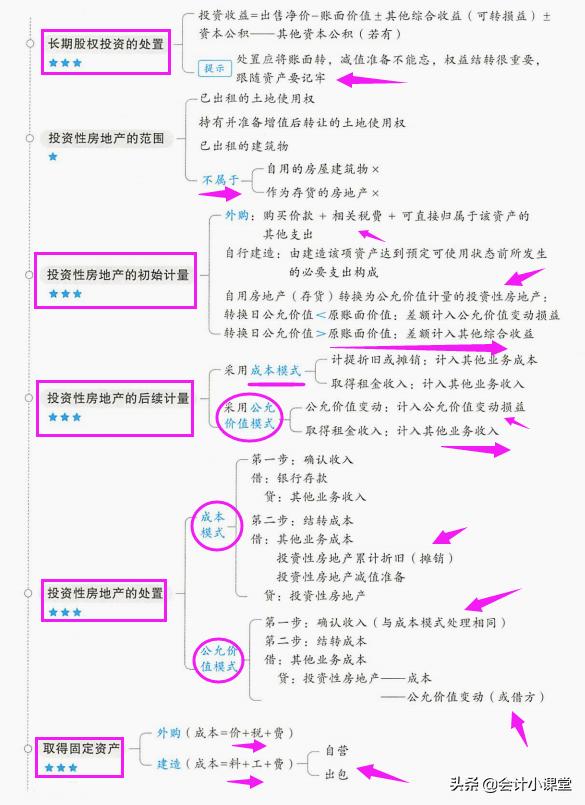

重点:长期股权投资的确认与计量、企业合并形成长期股权投资的账务处理、采用成本法、权益法下长期股权投资的会计处理、计提长期股权投资减值准备

< p>

< p>

投资性房地产的计量、投资性房地产后续核算的账务处理、投资性房地产处置的账务处理、取得固定资产的账务处理、外购固定资产的入账成本的计算、建造固定资产相关增值税的处理

< p>

固定资产折旧的影响因素、不同折旧方法下如何计算折旧额、更新改造后的固定资产入账价值的计算、“被替换部件”的账面价值和账面原值的区分、固定资产出售转让的账务处理、固定资产报废毁损的账务处理、使用权资产的账务处理

< p>

生产性生物资产增加的账务处理、生产性生物资产折旧的账务处理、取得无形资产入账价值的计算、研发过程中影响当期损益金额的计算、自行研发开发无形资产的账务处理、无形资产摊销额、账面价值的计算

< p>

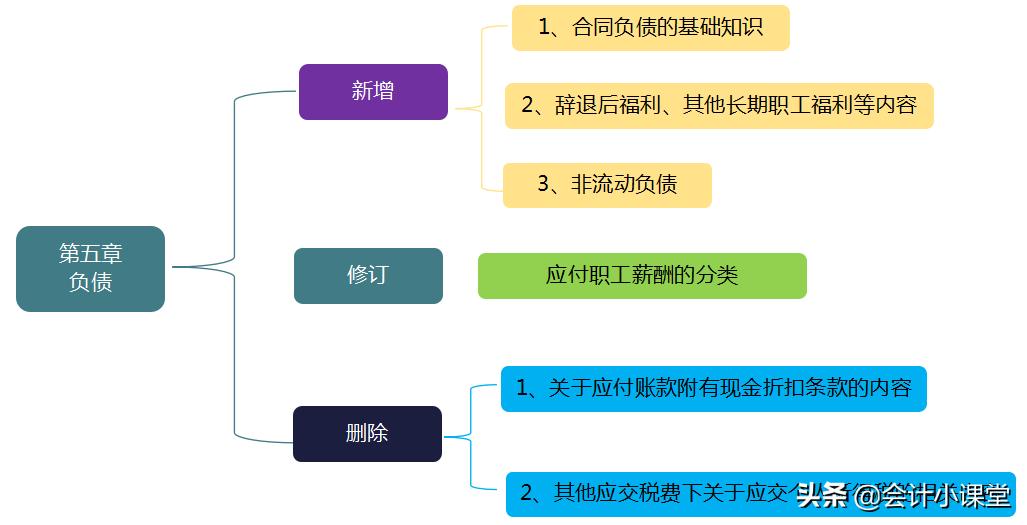

第五章、负债

< p>

第六章、所有者权益

第七章、收入、费用和利润

第八章、财务报告

篇幅有限,今天先和大家分享到这~

< p>

本文由用户:一刻时光 投稿分享,如有侵权请联系我们(点击这里联系)处理,若转载,请注明出处:http://wenda.yktime.cn/4900.html